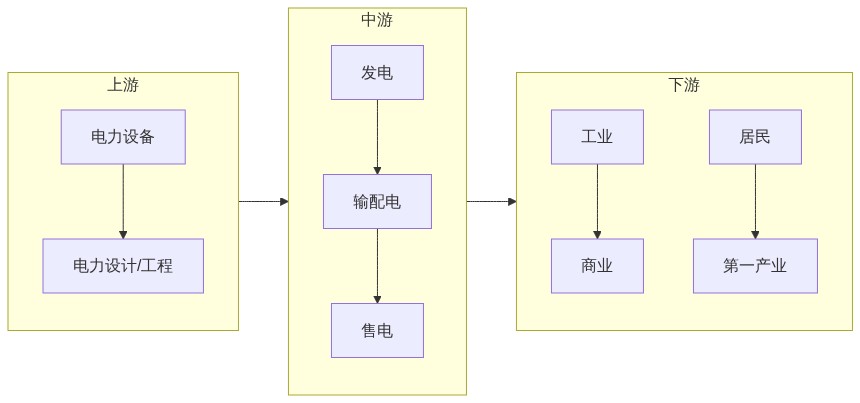

一、产业链总览

电力系统由发电、输电、变电、配电和用电五个环节组成。从产业视角可划分为上游(设备与设计)→ 中游(发电、输配电、售电)→ 下游(各类用户)。

1.1 上游:设备与设计

| 细分 | 内容 | 代表企业/产品 |

|---|---|---|

| 电力设备 | 发电设备(锅炉、汽轮机、发电机、风电/光伏设备)、输变电设备(变压器、开关、电缆、绝缘子)、配电与用电设备(智能电表、配电柜) | 上海电气、东方电气、哈尔滨电气、中国西电、许继电气、特变电工、东方电缆等 |

| 电力设计/工程 | 勘测设计、EPC 总包、工程建设 | 中国电建、中国能建及下属设计院 |

1.2 中游:发电、输配电、售电

- 发电:火电、水电、核电、风电、光伏等;主体为五大发电集团、四小豪门及地方能源企业。

- 输配电:输电、变电、配电、调度运行;主体为国家电网、南方电网、蒙西电网。

- 售电:批发与零售;电网、发电企业及独立售电公司共同参与。

1.3 下游:用电侧

- 工业用电:占比最高(约 65% 以上),高耗能、制造业等。

- 商业用电:商业、服务业等(约 18%)。

- 居民生活用电:约 15%。

- 第一产业用电:农业等,占比较小(约 1%–2%)。

二、发电方式与电源结构

电力产生的主要方式包括:

- 火力发电:燃煤、燃气等,目前仍占装机与发电量较大比重,承担基荷与调峰。

- 水力发电:大坝水电、抽水蓄能等,清洁、可调峰。

- 核能发电:基荷电源,单机容量大、利用小时高。

- 风力发电:陆上/海上风电,装机增速快。

- 太阳能发电:集中式光伏、分布式光伏。

- 氢能发电:燃料电池等,尚在示范与推广阶段。

近年来新能源(风电、光伏)装机占比持续提升,火电角色从“主力电源”逐步向“基础保障+灵活调节”转变,抽水蓄能、电化学储能在调峰调频中的作用增强。

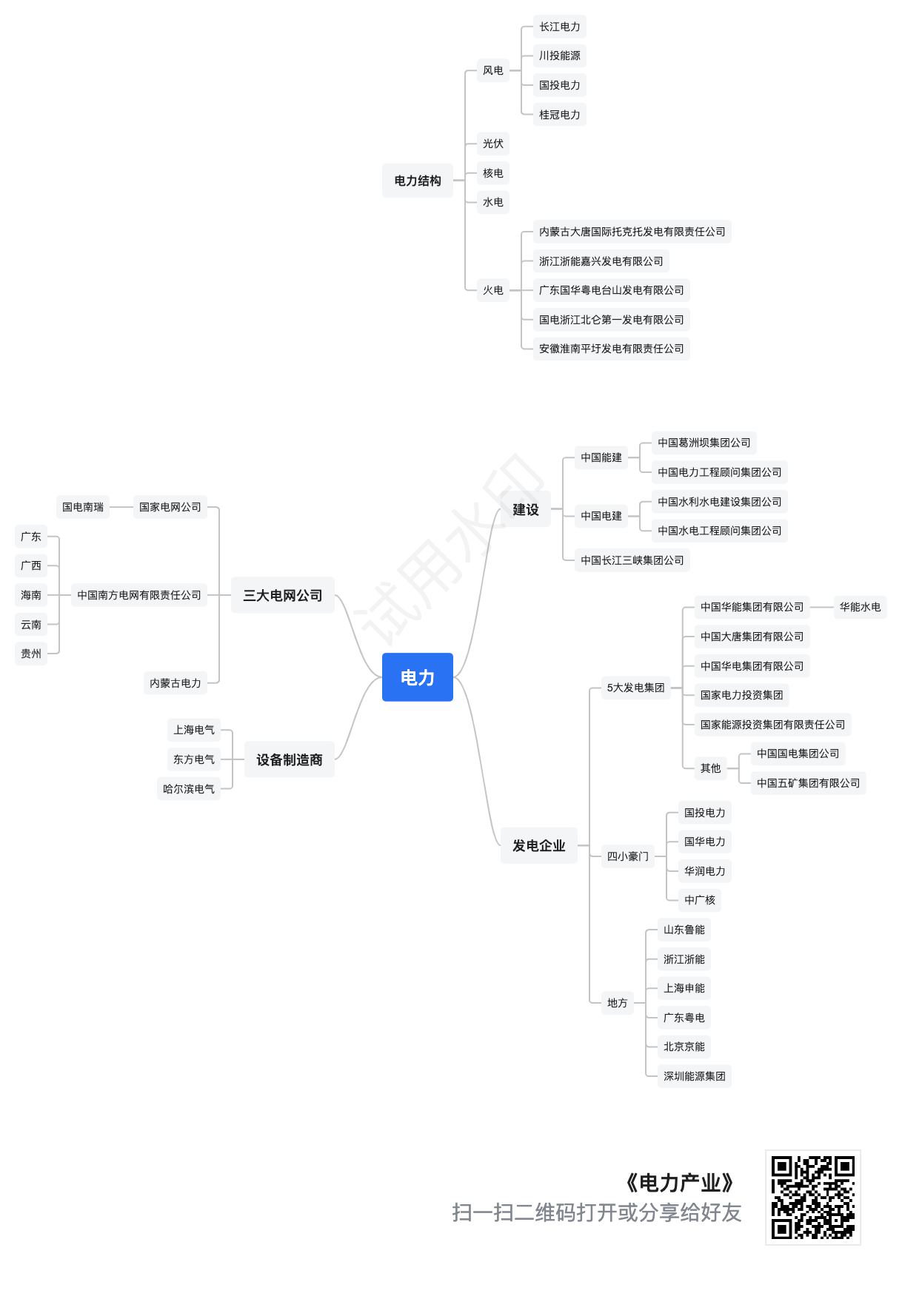

三、主要企业梳理

3.1 发电侧:五大发电集团与四小豪门

五大发电集团(经重组后):中国华能、中国大唐、中国华电、国家能源集团(原国电与神华合并)、国家电投(原中电投与国核合并)。

旗下上市公司或主要平台包括:华能国际、大唐发电、华电国际、国电电力、中国电力等;其中华能国际装机与发电量规模居前。

四小豪门:国投电力、国华电力(现多纳入国家能源体系)、华润电力、中广核。

以清洁能源或核电为特色,盈利能力与资产质量往往较优。

3.2 输配电与售电:电网企业

| 企业 | 简称 | 经营区域 |

|---|---|---|

| 国家电网有限公司 | 国网 | 26 省(市、区) |

| 中国南方电网有限责任公司 | 南网 | 广东、广西、云南、贵州、海南 |

| 内蒙古电力(集团)有限责任公司 | 蒙西电网 | 内蒙古西部 |

输配电环节以国网、南网为主;售电环节除电网外,发电企业、独立售电公司均可参与市场化交易。

3.3 电力建设:能建与电建

- 中国能建(中国能源建设集团):火电、电网、新能源等勘察设计、工程总包、装备制造。

- 中国电建(中国电力建设集团):水电、新能源、基础设施等设计建设,海外水电工程占比较高。

合称“能建、电建”,是电力与能源工程建设的双龙头。

3.4 设备制造

- 发电设备:上海电气、东方电气、哈尔滨电气(俗称“三大动力”);风电/光伏设备还有金风科技、明阳智能、隆基绿能等。

- 输变电设备:中国西电、许继电气、特变电工、平高电气等。

- 电缆等:东方电缆、亨通光电等。

3.5 国电南瑞在行业中的位置

国电南瑞(600406)是国家电网旗下的上市公司,在产业链中处于上游设备 + 中游电网侧系统集成的交汇点,主营电力二次设备、电网自动化与信息化,是国内电力智能化与电网自动化龙头。

| 维度 | 说明 |

|---|---|

| 产业链位置 | 上游:电力自动化设备、软件;中游:为电网提供调度、变配电、用电侧自动化及信息化系统,与国网/南网深度绑定 |

| 行业地位 | 国网系统内首家上市公司;电力设备信息化、电网调度自动化领域市场份额领先(国网调度类硬件约 42%,信息化硬件约 41%、软件约 63%) |

| 业务结构 | 电网自动化及工业控制(约 50%)、能源低碳/新能源与储能(约 27%)、数能融合(约 16%)、工业互联(约 5%) |

| 规模与竞争力 | 营收、净利润在电力设备/自动化细分领域居前;体系完备,在智能电网、新型电力系统建设中处于核心供应商地位 |

与一次设备厂商(西电、许继、特变等)相比,南瑞侧重二次设备、控制与信息化(调度、保护、监控、软件平台);与同为国网系的许继电气相比,南瑞在调度与信息化端优势更突出,体量更大,是电网智能化、数字化转型的主要承载体之一。

四、电价机制与电力市场化

4.1 电价构成(工商业)

工商业用户到户电价大致由以下部分构成:

- 上网电价(发电侧)

- 上网环节线损费用

- 输配电价(电网过网费)

- 系统运行费用(含辅助服务、容量电费等)

- 政府性基金及附加

输配电价按“准许成本加合理收益”核定,实行监管周期管理;线损、系统运行费用已逐步从输配电价中单列,电费结构更透明。

4.2 市场化改革要点

- 电力现货市场:多省已开展现货试运行或正式运行,发现分时电价信号,引导削峰填谷。

- 煤电容量电价:煤电机组实行“电量电价 + 容量电价”两部制,补偿其作为备用与调节能力的固定成本。

- 分时电价:峰谷价差拉大,尖峰时段在高峰基础上再上浮,促进需求侧响应。

- 辅助服务市场:调峰、调频、备用等由“谁受益、谁承担”传导,与现货市场衔接加深。

政策方向是建设全国统一电力市场体系,提高市场化交易电量占比,优化跨省跨区资源配置。

五、政策与趋势(简要)

- 绿色低碳:非化石能源装机与发电量占比提升,火电清洁化改造、碳约束加强。

- 安全保供:煤电“三改联动”、新增煤电兜底、储能与需求侧管理并重。

- 统一市场:省间与省内市场协同,中长期与现货衔接,逐步实现资源在全国范围优化配置。

- 新技术:智能电网、虚拟电厂、分布式能源、储能、氢能等与电力系统深度融合。

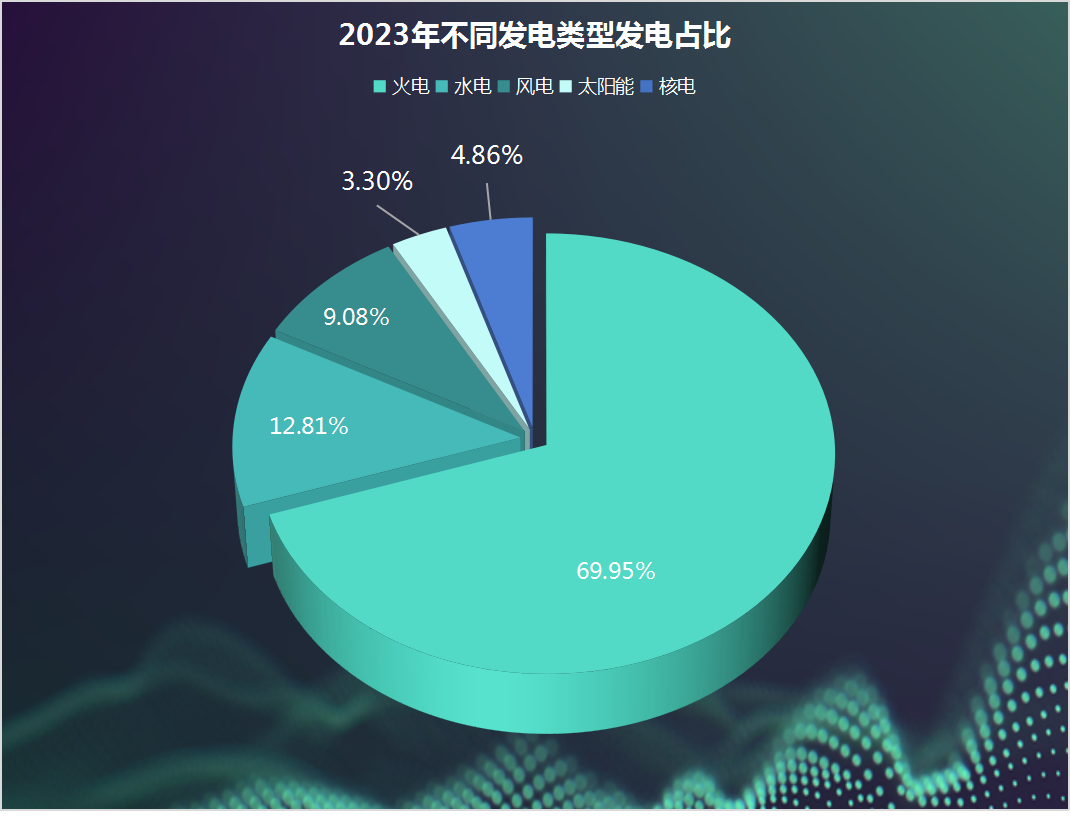

六、2023 年电力结构分布(参考)

以下为 2023 年电源结构、装机与用电结构的示意,便于建立数量级概念(具体以官方统计为准)。